Dépense fiscale et finances publiques gabonaises : l’urgence d’un changement de trajectoire.

- CEAEFP- Gabon

- 29 juin

- 11 min de lecture

Dernière mise à jour : 1 juil.

Par Marien MBA ESSONO, publié le 29 juin 2025

Le 20 juin 2025, une décision aussi inédite qu’audacieuse a été prise en conseil des Ministres : la suspension de toutes les exonérations fiscales pour une durée de trois mois, le temps de conduire un audit exhaustif de l’ensemble des régimes dérogatoires en vigueur dans le pays. Cette mesure marque un tournant décisif dans la gouvernance des finances publiques gabonaises.

Depuis des décennies, le Gabon s’est appuyé sur un régime fiscal particulièrement généreux à l’endroit des investisseurs, au nom d’un pari constant sur la stimulation de l’attractivité économique, de la croissance et de l’emploi. Ce choix a justifié la mise en place d’un arsenal d’exonérations fiscales couvrant pratiquement tous les grands secteurs de l’économie : pétrole, bois, agriculture, industrie, tourisme, PME. Pourtant, cette stratégie est aujourd’hui fortement remise en cause. Selon les chiffres communiqués par la Direction générale des impôts, relayés par les médias économiques et les missions du Fonds monétaire international (FMI), les exonérations fiscales ont représenté entre 2022 et 2025 un manque à gagner cumulé de plus de 1 000 milliards de FCFA pour le budget de l’État — soit près de 352 milliards pour la seule année 2023, l’équivalent de près de 2,8 % du PIB et près de 19 % des recettes fiscales.

Ce niveau de dépense fiscale est d’autant plus préoccupant qu’il intervient dans un contexte où l’État peine à financer des besoins sociaux de base. À titre d’illustration, le FMI estimait dès 2013 que le montant annuel des exonérations (436 milliards de FCFA) représentait 2,5 fois le budget de l’éducation et 5 fois celui de la santé, en rendant l’État structurellement dépendant de la dette pour financer ses missions essentielles. Aujourd’hui, malgré des efforts de mobilisation des recettes, le Gabon fait face à une dégradation de ses finances publiques : un déficit budgétaire de -4 % du PIB en 2024 (qui pourrait avoisiner les 5,6% en 2025) , une dette publique projetée à plus de 73 % du PIB voire 78% du PIB selon Moody’s (le plafond communautaire est de 70% du PIB), sans oblitérer la confirmation par l'agence Fitch Rating, le 20 juin 2025, de la note souveraine du Gabon à CCC, soit un niveau préoccupant.

Dans ces conditions, un changement de cap s’impose. La dépense fiscale, loin d’être neutre ou anodine, constitue désormais un enjeu stratégique de redressement budgétaire, de justice fiscale et d’efficacité économique. Elle interroge les arbitrages de l’État entre incitation et renoncement, entre compétitivité et solidarité, entre attractivité et souveraineté. Faut-il continuer à consentir de tels avantages fiscaux alors que leur efficacité macroéconomique reste discutable ? Peut-on en ignorer les coûts sociaux et budgétaires sans remettre en cause l’ensemble de l’architecture des politiques publiques ?

C’est à cette problématique centrale que cet article entend répondre. Dans cette perspective, nous montrerons dans un premier temps les justifications traditionnellement avancées en faveur de la politique de dépense fiscale (I), avant de démontrer dans un second temps qu’au regard de son inefficacité macroéconomique persistante et de son coût croissant pour les comptes publics, une refondation s’impose (II).

I. Les justifications courantes de la politique de dépense fiscale

Le choix d’une politique de dépenses fiscales s’appuie généralement sur l’ « espoir » d’une plus grande attractivité économique (A), d’une dynamisation de la compétitivité et de l’emploi (B). Mais au-delà des objectifs économique, la dépense fiscale peut aussi poursuivre des objectifs sociaux (C).

A. L’espoir nourri d’une plus grande attractivité économique par la hausse des IDE

La dépense fiscale a d’abord été pensée comme un levier d’attractivité territoriale, particulièrement dans les pays en développement structurellement dépendants de l’investissement étranger pour initier la diversification économique. Le Gabon ne fait pas exception à cette logique. Depuis le milieu des années 2000, puis surtout avec la stratégie de transformation économique impulsée sous le régime d’Ali BONGO ONDIMBA à partir de 2009, les autorités gabonaises ont mis en place un cadre fiscal très incitatif à destination des investisseurs étrangers.

La Zone économique spéciale (ZES) de Nkok, symbole de cette volonté de rupture, illustre parfaitement cette stratégie. Cette plateforme industrielle de plus de 1 000 hectares, conçue en partenariat avec le groupe singapourien OLAM International, accueille aujourd’hui plus de 60 entreprises dans le secteur du bois, de l’agro-industrie et de la transformation. Pour les attirer, le gouvernement a consenti un régime d’exonération particulièrement avantageux : 10 ans d’exonération d’impôt sur les sociétés (IS), exonération définitive de taxe foncière, exonération de TVA pour 25 ans, et droits de douane nuls pour les intrants. Cette logique s’étend à d’autres secteurs clés : les entreprises pétrolières bénéficient d’une exonération d’IS pendant toute la phase d’exploration, et même au-delà (5 ans post-production), tandis que les PME peuvent être exonérées d’IS durant leurs cinq premières années d’existence.

L’argument fondamental repose sur l’idée que ces mesures permettraient de compenser les autres handicaps structurels du pays en créant un climat fiscal attractif, garant de la captation des flux de capitaux étrangers.

Outre la volonté d’attirer les IDE, cette politique vise aussi à dynamiser la compétitivité de l’économie, voire à stimuler l’emploi.

B. L’ambition de dynamisation de la compétitivité et de l’emploi

Au-delà de l’attractivité extérieure, la dépense fiscale vise aussi des objectifs internes de compétitivité économique et de création d’emplois. Le raisonnement est simple : en réduisant le coût fiscal des entreprises, on renforce leur capacité d’investissement, on stimule leur croissance et on favorise indirectement l’emploi, l’innovation et les exportations. C’est d’ailleurs l’un des fondements du Code général des impôts gabonais, qui consacre plus de 80 articles aux incitations fiscales sectorielles (logement, tourisme, agriculture, pêche, industrie, PME, etc.).

Sur le papier, cette approche est légitime, en particulier dans une économie comme celle du Gabon encore marquée par une faible industrialisation et une trop grande dépendance aux matières premières. En théorie, les incitations fiscales devraient compenser certains désavantages comparatifs du pays en allégeant la pression sur le coût du travail, en améliorant les marges d’investissement productif et en incitant à l’embauche. Certaines zones franches ou incitations ciblées ont d’ailleurs permis la relocalisation partielle d’activités de transformation du bois, par exemple, ou le développement embryonnaire de filières agro-industrielles.

C. La volonté affichée de soutenir les plus faibles

D’une manière générale - que ce soit au Gabon ou ailleurs - outre les considérations de compétitivité et d’attractivité, la dépense fiscale s’inscrit également dans une logique de soutien aux populations les plus vulnérables, en tant qu’instrument de justice sociale et d’équité économique. Certaines mesures fiscales visent en effet à réduire le coût d’accès à des biens et services essentiels tels que la santé, l’éducation, le logement ou encore les produits de première nécessité. À titre illustratif, des taux réduits ou exonérations de TVA appliqués sur les médicaments, le matériel scolaire afin de soulager les budgets des ménages modestes. De même, les incitations fiscales en faveur de la construction de logements privés ou sociaux.

Cependant, à y regarder de plus près, hors secteur sociaux, les effets des dépenses fiscales sont loin d’être systématiques, durables, ou proportionnés aux efforts consentis, d’où l’urgence d’une rationalisation de cette politique.

II. Une inefficacité rendant urgente la rationalisation de la dépense fiscale

Outre le fait que la systématisation de la dépense fiscale constitue une perte substantielle de recettes budgétaires pour l’Etat (A), son impact sur l’économie réelle demeure relativement faible pour ne pas dire nul (B).

A. Une perte substantielle des recettes budgétaires pour l’État

Alors que la dépense fiscale est souvent justifiée par des objectifs ambitieux de compétitivité, d’investissement et d’emploi, sa mise en œuvre massive au Gabon n’a pas été sans conséquence pour l’équilibre budgétaire de l’État. Bien au contraire, elle constitue aujourd’hui l’une des principales sources de fragilité structurelle des finances publiques.

En 2013 déjà, le Fonds monétaire international (FMI), dans le cadre de son rapport sur l’article IV, estimait que les exonérations fiscales entraînaient pour le Trésor public gabonais une perte annuelle de 436 milliards de FCFA, soit près d’un quart des recettes budgétaires et 7 % du PIB hors pétrole. À cette époque, ce chiffre représentait 2,5 fois le budget national de l’éducation et cinq fois celui de la santé — deux secteurs pourtant stratégiques dans la perspective d’un développement humain durable.

Dix ans plus tard, le poids des dépenses fiscales n’a pas diminué ; il s’est au contraire amplifié. Selon les récentes données disponibles communiquées par la Direction générale des impôts et reprises dans les rapports budgétaires de 2023–2024, le manque à gagner fiscal s’élèverait à plus de 352 milliards de FCFA pour la seule année 2023. En cumulé sur trois ans (2022–2024), plus de 1 000 milliards de FCFA (dont 682,67 milliards en fiscalité intérieure et 376,55 milliards en fiscalité de porte) auraient ainsi échappé au budget de l’État en raison des régimes fiscaux dérogatoires.

Cette perte de recettes se révèle d’autant plus préoccupante qu’elle intervient dans un contexte où l’État est confronté à d’importants besoins de financement pour satisfaire ses engagements sociaux, soutenir son plan de relance économique et de développement. L'État gabonais demeure dépendant de la dette, comme en témoignent son déficit budgétaire structurel estimé à 3,6 % du PIB en 2024 ( soit une détérioration par rapport à la moyenne de 1,6 % observée sur les cinq années précédentes) ; sa dette publique en hausse constante, évaluée à 5 700 milliards de FCFA (soit environ 71 % du PIB) en 2023 selon la Banque des États de l’Afrique centrale (BEAC) et projetée à 78 % du PIB d’ici fin 2025 par les services du FMI; sa note souveraine dégradée par l’agence Moody’s en juin 2023, qui invoque une gouvernance financière instable et une faible capacité de mobilisation de ressources fiscales propres.

L’État est ainsi contraint de recourir aux marchés internationaux et locaux pour lever des fonds à des conditions parfois désavantageuses, ce qui augmente le service de la dette et limite ses marges de manœuvre pour investir dans les infrastructures, l’éducation, la santé ou encore la sécurité.

À cela s’ajoute une forte dépendance persistante vis-à-vis des cours du pétrole, dont les recettes représentent encore près de 40 % des revenus de l’État. Or, dans un contexte de transition énergétique mondiale et de volatilité des marchés des matières premières – des marchés très sensibles aux tensions géopolitiques et même écologiques actuelles- cette dépendance rend la stratégie fiscale actuelle d’autant plus vulnérable. Le non-recouvrement de recettes non pétrolières par le biais d’exonérations généreuses aggrave donc cette fragilité systémique.

Pourtant, des efforts notables de mobilisation des recettes ont été observés en 2023–2024. Selon les données du ministère de l’Économie, les recettes fiscales et douanières ont atteint 1 606,8 milliards de FCFA entre septembre 2023 et septembre 2024, soit une progression significative par rapport aux années précédentes. En janvier 2024, le système de digitalisation des recettes fiscales (DIGITAX) a permis à lui seul de générer 129,5 milliards de FCFA, avec un taux de réalisation de 144,7 % par rapport aux prévisions. Ces chiffres démontrent que le potentiel fiscal du pays est réel, mais largement sous-exploité en raison des multiples exonérations qui minent l’assiette fiscale. En effet, selon le rapport sur les dépenses fiscales publié en 2018 — le dernier auquel nous ayons pu avoir accès à ce jour — la TVA supporte à elle seule 80 % de la dépense fiscale, à travers des exonérations, des taux réduits ou des régimes dérogatoires.

Cette situation entraîne un double effet pervers : d’une part, elle affaiblit la soutenabilité des politiques publiques à moyen terme et d’autre part, elle renforce l’injustice fiscale, en concentrant l’effort de contribution sur une minorité d’acteurs économiques, souvent ceux n’ayant pas accès aux régimes dérogatoires (commerçants, PME locales, salariés).

En somme, la dépense fiscale, en l’état, grève lourdement les capacités de l’État à assurer ses fonctions régaliennes et sociales. Et si cette perte pouvait encore être justifiée par un retour mesurable proportionnellement en termes d’investissement, de création de valeur ou d’emplois, elle pourrait être défendue. Mais comme nous allons le voir, ce n’est pas encore le cas en témoigne le fait que l’économie réelle au Gabon est encore peu compétitive malgré le nombre élevé de régimes fiscaux dérogatoires.

B. Une économie réelle encore peu compétitive malgré le nombre élevé de régimes fiscaux dérogatoires

Nonobstant le nombre élevé de régimes fiscaux dérogatoires, l’efficacité de la politique de dépense fiscale au Gabon est fortement limitée par un climat des affaires toujours peu attractifs (1), des coûts de production peu compétitifs (2). Résultat, un taux de chômage endémique et peu de transformations structurelles (3).

1. Un climat des affaires toujours peu attractif

Le climat des affaires reste une faiblesse chronique du Gabon. Selon le dernier rapport Doing Business (2020) de la Banque mondiale — qui, bien que suspendu depuis, reste une référence —, le pays se situait au 169ᵉ rang mondial sur 190 en matière de facilité à faire des affaires. Plusieurs facteurs expliquent cette position : l’inefficacité de la justice commerciale, le poids de la bureaucratie, l’opacité des procédures, l’insécurité juridique, et surtout la corruption endémique qui continue de gangrener l’administration publique et les relations économiques.

De nombreux investisseurs, en dépit des incitations fiscales, hésitent à s’engager durablement en raison du risque élevé lié à la gouvernance. Cela démontre que les exonérations fiscales ne suffisent pas à compenser des failles institutionnelles majeures. Elles peuvent même renforcer un effet d’aubaine pour des groupes bien établis, sans pour autant générer de réelle valeur ajoutée pour l’économie nationale.

2. Des coûts de production encore peu compétitifs

Outre la question institutionnelle, les conditions de production au Gabon demeurent peu favorables. Le coût de l’électricité, la vétusté des infrastructures logistiques, le manque de main-d’œuvre qualifiée et les difficultés d’accès au financement sont autant de contraintes qui pénalisent la compétitivité des entreprises locales.

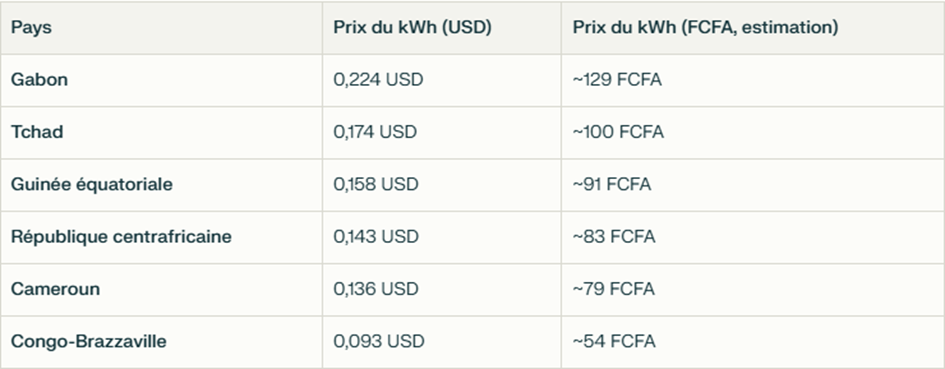

Le secteur énergétique reste sous-développé, avec un déficit de production structurel et des coupures régulières d’électricité. Les projets de centrales hydrauliques et thermiques peinent à se concrétiser, tandis que le coût du kilowatt-heure reste élevé par rapport à la moyenne sous régionale (CEMAC).

Les infrastructures de transport (routes, ports, chemins de fer) sont insuffisamment modernisées, ce qui allonge les délais de livraison et augmente les coûts logistiques. Dans ce contexte, les exonérations fiscales agissent comme des rustines, sans traiter les véritables causes du manque de compétitivité du tissu économique et le taux de chômage.

3. Un taux de chômage élevé et peu de transformation structurelle

Le taux de chômage demeure préoccupant (36.4%), notamment chez les jeunes, où il avoisine les 40 % en 2024. Le secteur informel représente une part importante de l’activité économique, preuve que les incitations fiscales n’ont pas encore réussi à transformer structurellement l’économie gabonaise.

La ZES de Nkok, bien qu’emblématique, emploie environ 6 000 personnes, soit un apport encore limité au regard du chômage national. Quant à l’impact des exonérations sur les PME, il reste marginal, ces dernières peinant toujours à accéder au crédit bancaire et à intégrer les chaînes de valeur nationales.

Conclusion

La dépense fiscale au Gabon, initialement conçue comme un outil stratégique d’attractivité économique, s’est transformée en vecteur de fragilisation budgétaire et d’inefficacité économique. Son ampleur actuelle — estimée à plusieurs centaines de milliards de FCFA par an — grève lourdement les capacités de l’État à répondre aux besoins sociaux, tout en profitant essentiellement à une minorité d’acteurs économiques, souvent déjà privilégiés. Les résultats sont là : déficit budgétaire persistant, dette publique croissante, faible compétitivité, chômage massif, système éducatif et sanitaire sous-financés. Les nombreux régimes dérogatoires n’ont pas réussi à créer une dynamique inclusive de développement, et les incitations fiscales se sont souvent substituées à des réformes de fond, plutôt que de les accompagner.

Dans ce contexte, la suspension temporaire des exonérations annoncée en juin 2025 peut et doit marquer le point de départ d’une réforme en profondeur. Il ne s’agit pas de supprimer toute incitation, mais de passer d’une logique de rente fiscale à une logique de performance, de justice et de transparence. Cela implique une nouvelle architecture budgétaire fondée sur trois piliers : la clarté des objectifs, l’évaluation rigoureuse des résultats et le recentrage de l’effort fiscal sur les secteurs réellement porteurs. Plus largement, c’est tout le modèle de développement du Gabon qui doit être repensé, en misant davantage sur l’investissement humain, l’innovation locale, la bonne gouvernance et la diversification économique que sur les privilèges fiscaux.

Il est temps que la dépense fiscale cesse d’être une zone d’ombre dans les finances publiques gabonaises et devienne un levier stratégique, au service d’un développement réellement inclusif, durable et souverain.

Sources :

Agence Ecofin « Le Gabon établit une liste de mesures fiscales pour réduire les exonérations d'ici 2023 et regagner ainsi 1,8% de PIB ». (Le Gabon établit une liste de mesures fiscales pour réduire les exonérations d'ici 2023 et regagner ainsi 1,8% de PIB);

Pamphile EBO, EXONÉRATIONS FISCALES INCONTRÔLÉES. TV+Afrique.com (EXONÉRATIONS FISCALES INCONTRÔLÉES | tvplusafrique.com);

Marien MBA ESSONO, encadrement juridique et institutionnel de la gestion de la dette publique : cas des pays de la CEMAC. Thèse de doctorat en droit public soutenue à l’université de Montpellier, le 13 décembre 2024. pp.451-452;

Cyndie Kénaelle ENGONE, les mécanismes d’incitations fiscales à l’investissement des entreprises étrangères en France et au Gabon. Thèse de doctorat en droit public soutenue à l’université de Limoge le 16 décembre 2019;

Direction générale du Trésor francais, Lettre d’Afrique centrale, n°16, mars 2020. PP.14-15

FMI, rapport n°2021/189. pp.36 et suivant;

Direction générale des impôts du Gabon, Rapport sur les dépenses fiscales 2016-2017, juillet 2018.

BPIFRANCE | DIRECTION DE L’EVALUATION DES ETUDES ET DE LA PROSPECTIVE - FICHE PAYS GABON |12/2024: Direction de Microsoft Word - Fiche pays Gabon DECEMBRE 2024_dif

Commentaires